por admin | Ene 15, 2021 | Blog

Los 5 errores contables que comenten los contables A continuación os voy a explicar algunos de los errores contables típicos y tópicos que he encontrado en los últimos años, en base a la experiencia adquirida en el mundo de la auditoria como auditor de cuentas en pequeñas y medianas empresas de este nuestro país desde hace más de 20 años.

- No contabilizar las existencias y trabajos en curso al cierre del ejercicio correctamente. Este suele ser el error más comúnmente detectado en las empresas que he auditado. Al cierre del ejercicio deberán contabilizarse a precio de coste y/o a coste de producción las existencias y/o los trabajos en curso comprados o producidos durante el ejercicio que no hayan sido vendidos

- Falta de devengar correctamente las amortizaciones del inmovilizado. Este error es muy habitual, ya que no todas las empresas llevan un control extracontable de su la totalidad de su inmovilizado debidamente detallado por elemento contable indicando su coste de adquisición y lo que es más relevante la fecha de puesta en funcionamiento del bien. Además un error bastante común es amortizar según las tablas fiscales determinados activos que tienen una vida útil diferente de la establecida en las tablas fiscales.

- No provisionar correctamente el saldo de clientes morosos. La dotación contable de un cliente moroso, no debe realizarse cuando el cliente se declara en concurso o a los 6 meses posteriores al vencimiento de la factura. La dotación contable debe realizarse en el momento que tengamos dudas razonables del cobro de una factura, que en algunas ocasiones se puede producir al dia siguiente de la emisión de la factura, sin tener que esperar al vencimiento de la misma.

- No contabilizar el devengo del impuesto sobre sociedades al cierre del ejercicio. Es habitual encontrarnos empresas que contabilizan el impuesto sobre sociedades al año siguiente y concretamente el mes de julio posterior al cierre del ejercicio.

- Contabilizar facturas de ejercicios anteriores en el ejercicio actual. El NPGC establece de forma clara y concreta que los gastos de ejercicios anteriores deben ir contra el patrimonio neto, no contra cuentas del grupo 6 como hacíamos entonces con la famosa cuenta 67 Gastos de ejercicios anteriores.

Estos son algunos de los errores contables detectados en los últimos años en algunas de las empresas auditadas, asi que espero que antes de realizar vuestro próximo cierre contable no cometáis este mismo tipo de errores.

por admin | Nov 18, 2020 | Blog

A continuación os expongo cinco consejos profesionales en redacción de informes periciales que seguro van a ser de gran utilidad para todos:

- Demostrar un dominio en la materia: El perito firmante del informe pericial debe ser un experto en la materia. Esta experiencia debe quedar contrastada previamente a su contratación, en la redacción del informe y en su posterior ratificación. No debe existir duda alguna en la categoría profesional del perito en la materia objeto de debate. Recomendamos renunciar aquellos encargos en los que no dominemos la materia al 100%.

- Explicación técnica para alguien que no tiene formación y aplicar un método de redacción deductivo-lógico: Los lectores del informe pericial no son expertos y en la mayoría de los casos desconocen la parte técnica objeto de controversia y no tienen la formación suficiente para una comprensión total del mismo. Es por ello, por lo que el perito deberá actuar como un profesor y tratar de explicarlo todo desde un punto de vista lógico que sea fácil de seguir por un tercero neófito en el asunto.

- El informe pericial debe ser un documento ex profeso y el perito deberá conocer el motivo de su contratación: En algunas ocasiones nos encontramos que el informe pericial de la parte contraria es un “cortar y pegar” de otro informe similar realizado por otro compañero o realizado por el mismo perito para un asunto similar. En estas ocasiones se detecta con facilidad la falta de rigor en el trabajo pericial y puede ser objeto de tacha por el propio juez. Asimismo es importante conocer el motivo por el que se contrata al perito, ya que el alcance del informe es vital en las conclusiones que se obtengan del mismo. Unas conclusiones sin conocer el motivo del alcance y encargo del trabajo pueden ser contradictorias con el mismo.

- El informe pericial no debe asumir funciones que no corresponden ni tratar de resolver aspectos legales: El informe pericial no debería contener aspectos jurídicos, legales ni opiniones al respecto. Nuestros informes periciales no contienen opiniones de índole legal, ya que estas son competencias de los letrados en primera instancia y del juez en último lugar. En algunas ocasiones se producen discrepancias entre el abogado y el perito de índole jurídico que siempre acaban en contra del perito.

- Aportar hechos concretos y explicación de la metodología aplicada: Si el informe pericial no aporta hechos concretos carece de validez y utilidad para los abogados y para el propio juez. Es importante aportar luz al proceso y la única forma de que esto se produzca es mediante la concreción de los hechos producidos que no ofrezcan duda alguna. Un informe pericial de calidad deberá contener la metodología aplicada por el perito para obtener las conclusiones oportunas.

Seguro que estos consejos profesionales os serán de gran utilidad. No dudéis en poneros en contacto con nosotros si necesitáis un buen informe pericial.

por admin | Feb 26, 2016 | Blog

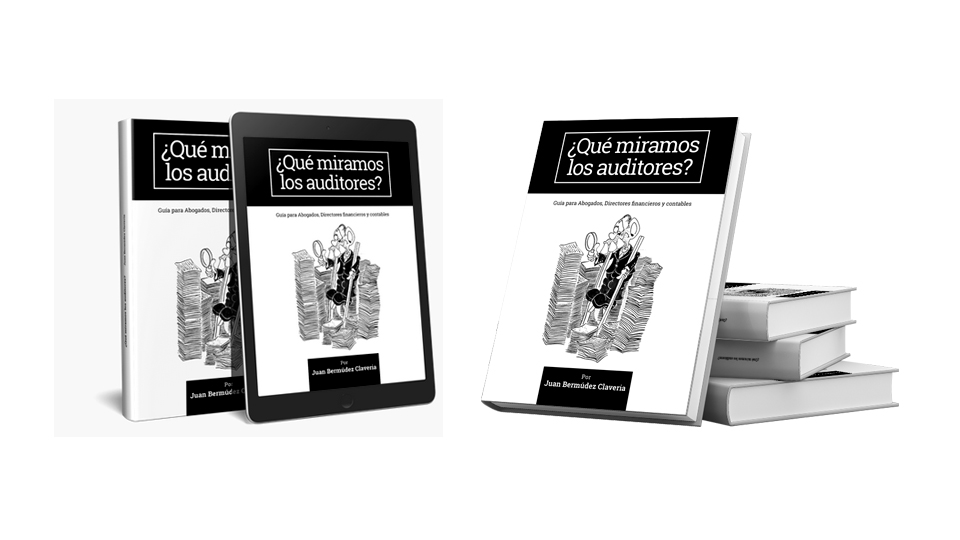

Mi primer libro sale a la luz

Después de muchos días y noches sin dormir a continuación os presento mi primer libro, una guía de auditoría indispensable.

¿Qué miramos los auditores?

Esta guía de trabajo va a ser de gran utilidad para todos los contables, economistas, directores financieros y directores de empresas que se enfrentan con nosotros. Escrito en un lenguaje fácil de entender, es el primer libro escrito en España por un auditor pensado y dirigido a NO auditores. Los abogados, contables y directores financieros que lo lean estoy convencido que saldrán satisfechos de su lectura y de las numerosas anécdotas que en el figuran.

¿Dónde puedo comprar la guía auditoría ¿qué miramos los auditores?

Podéis comprar mi libro de Auditoría tanto en formato EBOOK, EPUB o en formato IMPRESO en la página que he desarrollado exclusivamente para su venta.

Compra el libro de auditoría ¿Qué miramos los auditores? La guía definitiva de Juan Bermúdez

por admin | Nov 25, 2015 | Blog

La semana pasada me preguntaba un abogado de Barcelona al salir del juzgado, Juan, ¿Cómo puedo saber si esta empresa está en concurso de acreedores? A lo que yo le conteste: Leyendo el balance. Fue entonces cuando el abogado me dijo: ¿Cómo se lee y como se interpreta un balance?

Estos son en mi opinión los 5 consejos prácticos más importantes para saber leer e interpretar un balance:

- Nunca mirar un único balance a una fecha. Cuando os pasen un balance de situación de una empresa a una fecha determinada pedir siempre el del ejercicio anterior a dicha fecha y solicitar la memoria o notas explicativas al balance. Para saber si una persona es alta o baja, siempre tomamos como referencia a otra persona de la misma edad y del mismo sexo, pues con los balances es lo mismo, pedir otro balance de la empresa o de otra de la competencia con el que poder compararlo. Recomiendo solicitar balances de situación de la empresa de los meses anteriores. No olvidarse que un balance es una foto de la empresa un día concreto que no tiene porque ser igual al día siguiente.

- Los Fondos Propios o Patrimonio neto son la base o cimientos de la empresa sobre la que se construirán el resto de partidas del balance. Una empresa con fondos propios negativos o incluso con fondos propios positivos pero de escaso valor son síntomas claros de debilidades y desequilibrios financieros. En concreto sugiero prestar especial interés en el capital social de la empresa como indicador de la confianza de los socios en el proyecto.

- Comparar el activo corriente con el pasivo corriente. Una simple operación aritmética de resta entre estas partidas os permitirá determinar la temperatura de la empresa. Si el activo corriente es superior al pasivo corriente, es decir la diferencia es positiva, suele ser síntoma de salud financiera, si por el contrario es negativo es probable que la empresa entre en concurso de acreedores.

- El total del activo no es el valor de la empresa, y una empresa no vale más que otra por tener un activo mayor. El valor de una empresa es la suma de muchas variables, puede ser una primera variable pero no es la única a tener en cuenta. Los contables de las empresas contabilizan los activos a coste de adquisición, precio de compra o coste de adquisición que suele no coincidir con el valor de mercado, por lo que sugiero detallar los activos que tiene la empresa y hacer dos columnas, la primera con el valor neto contable que figure en el balance y luego a la derecha poner el valor de mercado (sugiero sea realizado por un experto independiente en función del activo a valorar).

- Leer la memoria o las notas explicativas del balance. Las cuentas anuales de las empresas se componen de la cuenta de pérdidas y ganancias, el balance de situación, el estado de cambios del patrimonio neto, el estado de flujos de efectivo y la memoria. En mi opinión, no debería interpretarse ningún balance sin leer la memoria o las notas al balance donde estarán todas las explicaciones y criterios de valoración necesarios para una correcta interpretación del mismo.

Estoy seguro que estos consejos os serán de gran utilidad

por admin | Jun 17, 2015 | Blog

Una nueva aclaración sobre lo que ya teníamos, con un grado de restricción mayor que la actual y sin variaciones significativas al respecto. Como todos sabemos El Consejo de Normas Internacionales de Contabilidad (IASB) emitió en Mayo 2014 la tan esperada Norma Internacional de Contabilidad que es de aplicación a los estados financieros cuyo ejercicio se inicie después de 01 de Enero de 1017. A fecha de emisión del presente artículo el ICAC no lo tiene traducido al castellano.

El principal objetivo de la citada norma es determinar cómo y cuando en una información financiera en base a IFRS deben reconocerse los ingresos y a su vez requiere que tipo de entidades deben facilitar a los usuarios de su información más información sobre desgloses relevantes.

En principio, la norma suministra, una serie de principios básicos que deben ser aplicados en los contratos con los clientes. Dicha IFRS sustituye básicamente a: NIC 11, Contratos de construcción y a la NIC 18, Ingresos, que es la base de la NRV 18 de nuestro PGC.

Los principios contables básicos para reconocer un ingreso, es el hecho de que se entreguen los bienes suministrados a los clientes por un importe que se pueda determinar y se intercambien los mismos mediante una contraprestación. En este sentido los auditores de cuentas deberemos aplicar nuevos procedimientos de trabajo para poder obtener evidencia suficiente de los ingresos y de su posterior reconocimiento como tal.

Los aspectos principales para considerar qué hay como marco conceptual son:

- Identificar los contratos con el cliente.

- Identificar la realización de la obligación que el contrato establece.

- Determinar el precio de la transacción.

- Asignar el precio de la transacción a la realización de las obligaciones inherentes a la operación.

- Reconocer el ingreso cuando la entidad ha cumplido con la obligación.

- Eliminar determinadas debilidades en las normas de reconocimiento de ingresos.

- Facilitar un modelo de reconocimiento de ingresos.

- Simplificar la confección de los estados financieros de las empresas.

A la espera de la próxima publicación en castellano de la citada Norma Internacional de Contabilidad por parte del ICAC, tengo la impresión que esta norma no será del agrado de la casi totalidad de las grandes empresas de nuestro país, al aplicar criterios más restrictivos en la consideración de ingresos de las cuentas de explotación y con efecto directo en la cuenta de resultados.

Esperaremos la traducción, pero algo no me gusta en esta NIIF