por admin | Nov 18, 2020 | Blog

A continuación os expongo cinco consejos profesionales en redacción de informes periciales que seguro van a ser de gran utilidad para todos:

- Demostrar un dominio en la materia: El perito firmante del informe pericial debe ser un experto en la materia. Esta experiencia debe quedar contrastada previamente a su contratación, en la redacción del informe y en su posterior ratificación. No debe existir duda alguna en la categoría profesional del perito en la materia objeto de debate. Recomendamos renunciar aquellos encargos en los que no dominemos la materia al 100%.

- Explicación técnica para alguien que no tiene formación y aplicar un método de redacción deductivo-lógico: Los lectores del informe pericial no son expertos y en la mayoría de los casos desconocen la parte técnica objeto de controversia y no tienen la formación suficiente para una comprensión total del mismo. Es por ello, por lo que el perito deberá actuar como un profesor y tratar de explicarlo todo desde un punto de vista lógico que sea fácil de seguir por un tercero neófito en el asunto.

- El informe pericial debe ser un documento ex profeso y el perito deberá conocer el motivo de su contratación: En algunas ocasiones nos encontramos que el informe pericial de la parte contraria es un “cortar y pegar” de otro informe similar realizado por otro compañero o realizado por el mismo perito para un asunto similar. En estas ocasiones se detecta con facilidad la falta de rigor en el trabajo pericial y puede ser objeto de tacha por el propio juez. Asimismo es importante conocer el motivo por el que se contrata al perito, ya que el alcance del informe es vital en las conclusiones que se obtengan del mismo. Unas conclusiones sin conocer el motivo del alcance y encargo del trabajo pueden ser contradictorias con el mismo.

- El informe pericial no debe asumir funciones que no corresponden ni tratar de resolver aspectos legales: El informe pericial no debería contener aspectos jurídicos, legales ni opiniones al respecto. Nuestros informes periciales no contienen opiniones de índole legal, ya que estas son competencias de los letrados en primera instancia y del juez en último lugar. En algunas ocasiones se producen discrepancias entre el abogado y el perito de índole jurídico que siempre acaban en contra del perito.

- Aportar hechos concretos y explicación de la metodología aplicada: Si el informe pericial no aporta hechos concretos carece de validez y utilidad para los abogados y para el propio juez. Es importante aportar luz al proceso y la única forma de que esto se produzca es mediante la concreción de los hechos producidos que no ofrezcan duda alguna. Un informe pericial de calidad deberá contener la metodología aplicada por el perito para obtener las conclusiones oportunas.

Seguro que estos consejos profesionales os serán de gran utilidad. No dudéis en poneros en contacto con nosotros si necesitáis un buen informe pericial.

por admin | Sep 12, 2020 | Blog

El pez no sabe que está dentro del agua hasta que le sacan de ella” nos tiene que hacer reflexionar al respecto a todos los profesionales del sector servicios. Como peces en el agua hemos estado nadando durante muchos años en un entorno conocido, cómodo y placentero, sin valorarlo en su justa medida, hasta que no han surgido amenazas e incertidumbres que nos van a “sacar del agua” del entorno actual. Vamos a imaginar la sensación de un pez fuera del agua: no podrá respirar con normalidad, se sentirá ahogado e intentando llamar la atención de alguien que pueda venir en su socorro.

Adam Smith en el año 1776 ya desveló que el mundo existente, podía cambiar, que existía futuro y que en el futuro cualquier negocio podría crecer, y era precisamente este crecimiento natural, orgánico, el que impedía invertir más, mejorar los negocios, aumentar la productividad y por supuesto incrementar su producción de forma superior al crecimiento natural. Como decía Albert Einstein, ¿qué sabe el pez del agua donde nada toda la vida? Probablemente no sepa nada, lo ignore y acabe por no valorarlo en su justa medida hasta que no lo sacan de ella.

Y esta es precisamente la reflexión que deberíamos plantearnos todos los profesionales del sector servicios, y concretamente aquellos dedicados al asesoramiento fiscal y legal. El entorno actual está cambiando, y no hemos valorado suficientemente el entorno en el que nos hemos movido durante 20 años, ya que de haberlo valorado en su justa medida hubiéramos actuado de forma responsable, invirtiendo en la mejora de los procesos de producción, de comunicación con nuestros clientes, de organización de nuestros despachos, y ahora estaríamos mejor preparados para poder vivir fuera de este entorno.

por admin | Feb 26, 2016 | Blog

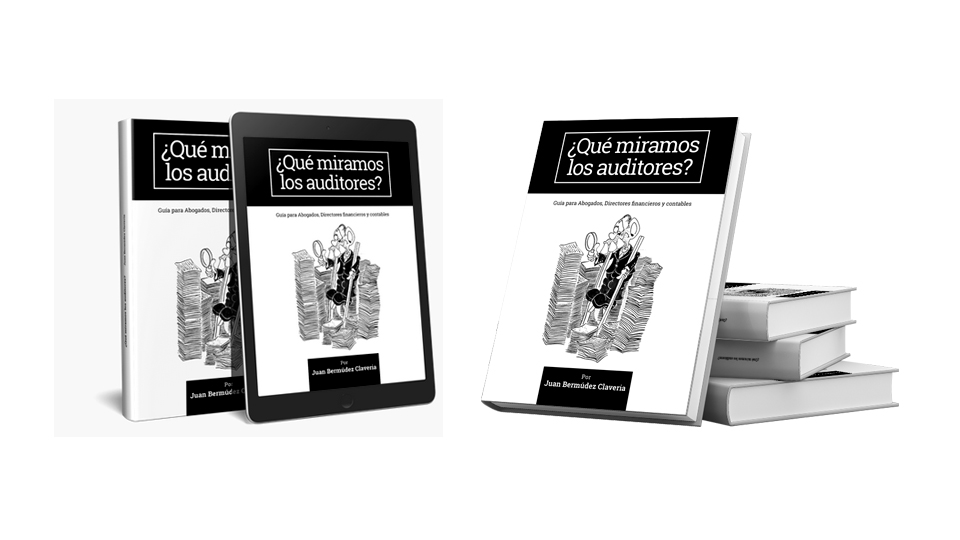

Mi primer libro sale a la luz

Después de muchos días y noches sin dormir a continuación os presento mi primer libro, una guía de auditoría indispensable.

¿Qué miramos los auditores?

Esta guía de trabajo va a ser de gran utilidad para todos los contables, economistas, directores financieros y directores de empresas que se enfrentan con nosotros. Escrito en un lenguaje fácil de entender, es el primer libro escrito en España por un auditor pensado y dirigido a NO auditores. Los abogados, contables y directores financieros que lo lean estoy convencido que saldrán satisfechos de su lectura y de las numerosas anécdotas que en el figuran.

¿Dónde puedo comprar la guía auditoría ¿qué miramos los auditores?

Podéis comprar mi libro de Auditoría tanto en formato EBOOK, EPUB o en formato IMPRESO en la página que he desarrollado exclusivamente para su venta.

Compra el libro de auditoría ¿Qué miramos los auditores? La guía definitiva de Juan Bermúdez

por admin | Dic 15, 2015 | Blog

El examen de acceso al ROAC es convocado para el año 2015 según lo previsto. Con la aprobación del examen se tiene acceso al registro oficial de auditores de cuentas (ROAC) y al instituto de censores jurados de cuentas de España (icjce). El acceso a la profesión de auditor y por consiguiente el ejercicio de la actividad de auditoría, figuran en los artículos 7, 8 y 9 del Real Decreto Legislativo 1/2011, de 1 de julio, por el que se aprueba el Texto Refundido de la Ley de Auditoría de Cuentas, y en los artículos 25 a 39 del Reglamento de la Ley de Auditoría de Cuentas, aprobado por Real Decreto 1517/2011, de 31 de octubre. En esta normativa se establece que el acceso a la profesión de auditor se conseguirá después de haber superado un examen de aptitud profesional, entre los aspirantes que reúnan los siguientes requisitos

Requisitos para ser Auditor

Los requisitos para poder presentarse a los exámenes de acceso son los siguientes:

- Ser mayor de edad.

- Tener la nacionalidad española

- No tener antecedentes penales por delitos dolosos.

- Haber obtenido una titulación oficial universitaria, o estar en posesión de los estudios o títulos que faculten para el ingreso en la universidad.

- Poseer los conocimientos teóricos básicos para poder ejercer la profesión, obtenidos a través de cursos de enseñanza específicos sobre las materias que recogen y con la extensión en horas o ECTS cursados que se indica en la Resolución del ICAC de 12 de junio de 2012.

- Demostrar una formación práctica mínima de 3 años, o de 8 si el candidato no posee titulación oficial universitaria.

Exámenes ROAC de acceso Auditor

Primer Examen o Examen teórico: Su objetivo es constatar el nivel de conocimientos teóricos alcanzados respecto a las materias que son necesarias para ejercer como auditor de cuentas. Quienes superen o tengan dispensada esta fase, estarán habilitados para poder presentarse a la segunda fase.

Segundo Examen o Examen práctico: El objetivo es verificar la capacidad para aplicar los conocimientos teóricos a la práctica de la actividad de auditoría de cuentas, el examen suele consistir en la resolución de uno o varios supuestos prácticos.

Formación práctica para ser Auditor

La formación práctica deberá ser como mínimo de tres años en trabajos realizados en el ámbito financiero y contable, y se referirá especialmente a cuentas anuales, cuentas consolidadas o estados financieros análogos. Al menos, dos años de dicha formación práctica se deberá realizar con un auditor de cuentas o una sociedad de auditoría, que estén autorizados para la auditoría de cuentas, en el ejercicio de esta actividad en cualquier Estado miembro de la Unión Europea y en relación a las tareas relativas a las distintas fases que componen dicha actividad.

La formación práctica a realizar con un auditor de cuentas o una sociedad de auditoría se realizará, con posterioridad a la realización del curso de enseñanza teórica regulado en el artículo anterior.

Profesión de auditor

La profesión de auditor es una de las más demandadas en épocas de crisis económica. El trabajo del auditor de cuentas es verificar y dictaminar que las cuentas anuales de un empresa, grupo de empresas o institución son fiables y veraces, es decir si reflejan l imagen fiel de la situación económica de la empresa. El auditor comprobará que todo cuadra y se asegurará que no existen incongruencias o indicios de fraude..

¿Cómo acceder a la profesión de auditor?

En España, de acuerdo con la ley de Auditoría de Cuentas, para ejercer la profesión de auditoría es necesario estar inscrito en el Registro Oficial de Auditores de Cuentas (ROAC) del Instituto de Contabilidad y Auditoría de Cuentas (ICAC). Al ROAC se accede después de superar unas pruebas teóricas y prácticas y acreditar una experiencia profesional en una firma o despacho durante un periodo establecido de tiempo.

Existen cursos de formación para preparar el examen del ICAC o programas como el Máster Universitario en Gestión Financiera y Auditoría de la Empresa de la UPF, que capacita a los participantes para ser Auditores de Cuentas, convalidando el examen teórico de acceso a la profesión (ROAC). De esta manera, el participante que supere el programa puede inscribirse en el Registro sin necesidad de hacer el examen práctico convocado por el ICAC.

por admin | Nov 25, 2015 | Blog

La semana pasada me preguntaba un abogado de Barcelona al salir del juzgado, Juan, ¿Cómo puedo saber si esta empresa está en concurso de acreedores? A lo que yo le conteste: Leyendo el balance. Fue entonces cuando el abogado me dijo: ¿Cómo se lee y como se interpreta un balance?

Estos son en mi opinión los 5 consejos prácticos más importantes para saber leer e interpretar un balance:

- Nunca mirar un único balance a una fecha. Cuando os pasen un balance de situación de una empresa a una fecha determinada pedir siempre el del ejercicio anterior a dicha fecha y solicitar la memoria o notas explicativas al balance. Para saber si una persona es alta o baja, siempre tomamos como referencia a otra persona de la misma edad y del mismo sexo, pues con los balances es lo mismo, pedir otro balance de la empresa o de otra de la competencia con el que poder compararlo. Recomiendo solicitar balances de situación de la empresa de los meses anteriores. No olvidarse que un balance es una foto de la empresa un día concreto que no tiene porque ser igual al día siguiente.

- Los Fondos Propios o Patrimonio neto son la base o cimientos de la empresa sobre la que se construirán el resto de partidas del balance. Una empresa con fondos propios negativos o incluso con fondos propios positivos pero de escaso valor son síntomas claros de debilidades y desequilibrios financieros. En concreto sugiero prestar especial interés en el capital social de la empresa como indicador de la confianza de los socios en el proyecto.

- Comparar el activo corriente con el pasivo corriente. Una simple operación aritmética de resta entre estas partidas os permitirá determinar la temperatura de la empresa. Si el activo corriente es superior al pasivo corriente, es decir la diferencia es positiva, suele ser síntoma de salud financiera, si por el contrario es negativo es probable que la empresa entre en concurso de acreedores.

- El total del activo no es el valor de la empresa, y una empresa no vale más que otra por tener un activo mayor. El valor de una empresa es la suma de muchas variables, puede ser una primera variable pero no es la única a tener en cuenta. Los contables de las empresas contabilizan los activos a coste de adquisición, precio de compra o coste de adquisición que suele no coincidir con el valor de mercado, por lo que sugiero detallar los activos que tiene la empresa y hacer dos columnas, la primera con el valor neto contable que figure en el balance y luego a la derecha poner el valor de mercado (sugiero sea realizado por un experto independiente en función del activo a valorar).

- Leer la memoria o las notas explicativas del balance. Las cuentas anuales de las empresas se componen de la cuenta de pérdidas y ganancias, el balance de situación, el estado de cambios del patrimonio neto, el estado de flujos de efectivo y la memoria. En mi opinión, no debería interpretarse ningún balance sin leer la memoria o las notas al balance donde estarán todas las explicaciones y criterios de valoración necesarios para una correcta interpretación del mismo.

Estoy seguro que estos consejos os serán de gran utilidad