por Team Soporte | Jun 16, 2023 | Blog

Puede un artesano llegar a ser un buen empresario? Son todos los empresarios buenos artesanos? Estas dos preguntas son complicadas de responder dado que ambos conceptos: artesano y empresario siempre nos han parecido incompatibles. Es habitual pensar que los empresarios no son buenos artesanos y que los artesanos son malos empresarios. Que prefieres ser en tu vida? empresario o artesano?

Desde un punto de vista romántico y clásico todos los empresarios, especialmente en sus orígenes, no quieren ser artesanos y los artesanos también desde sus inicios evitan ser empresarios. En la actualidad, en un mundo global y dadas las necesidades estructurales de nuestra sociedad, los artesanos deberían ser cada vez más empresarios y adaptar sus creencias originales. Esta es un opinión personal y general, por supuesto, existirán opiniones diferentes y seguro que muchos de ustedes piensan que determinadas actividades profesionales deben mantener siempre su gestión tradicional y jamás deberían transformarse en negocios empresariales.

Para pasar de artesano a empresario tenemos que querer serlo, realizar un cambio relevante y transformar muchas cosas: nuestro enfoque del negocio, el alcance de nuestro trabajo y pasar de pensar en un mercado local a un mundo global. El mundo global actual empuja a los artesanos a un cambio de visión que deberían abordar de forma transitoria en un periodo de tiempo razonable.

Que pasos debería seguir un artesano para convertirse en empresario? En mi opinión debería empezar por analizar su actual situación personal, la del mercado en el que trabaja, identificar que habilidades o cualidades lo hace diferente del resto, pero sobre todo determinar de que recursos dispone, analizando sus conocimientos técnicos, experiencias y que red de contactos dispone. A continuación deberá realizar una formación específica, horizontal y complementaria de su actividad, que le permita confeccionar un plan de negocios a largo plazo. Si no se dispone de ese tiempo y/o conocimientos para la confección del plan, sugiero recurrir a un consultor experto en la materia que le facilite una visión clara de su negocio y como llevarlo a cabo. Para ello deberá investigar el mercado, ampliar sus conocimientos generales en marketing, comunicación y conocer muy bien su competencia. Este plan deberá incluir aspectos tan amplios como la producción de su producto, como hacerlo llegar a los clientes, como venderlos y sobretodo quien los venderá. La diferenciación y la especialización dentro de este mercado global es muy relevante si queremos ampliar nuestro mercado y queremos incrementar la rentabilidad de nuestro negocio, se deberán buscar estas oportunidades, comprender las necesidades de los potenciales clientes, ajustar nuestra oferta y posicionarse de forma efectiva. La selección y contratación del equipo necesario para ampliar su negocio sugiero se haga con la ayuda de un profesional, dado que como artesano individual es complicado pensar que dispongas de esta habilidad desde un primer momento. Probablemente con el tiempo el artesano mejorará estas habilidades de gestión empresarial, pero en esta primera fase recomendamos rodearse de consultores especializados en la materia y/o acudir a centros de formación especializados que permitan desarrollar estas habilidades de forma interna.

Este proceso de cambio no puede ser realizado de forma individual, por lo que primero que tendrá que realizar el artesano es crear su equipo de trabajo, lo suficientemente amplio que le permita abordar este proceso con plena seguridad. El artesano deberá romper su soledad, y para ello es vital crear una red de contactos social, pero también virtual, lo antes posible y la más amplia posible. Para ello sugerimos tener una gran presencia en las actuales redes sociales, asistir a los eventos industriales que se organicen en su area, conferencias, reuniones en colegios profesionales, gremios y/o asociaciones relacionadas con su actividad. Para ello debe estar dispuesto a compartir información, experiencias con el resto de profesionales de su sector, rompiendo el miedo y las reservas que tienen la mayoría de los profesionales en sus inicios. Las redes sociales son también una buena oportunidad para implementar estrategias de marketing y comunicación, permitiendo ampliar su mercado local y convertirlo en global que permita promocionar sus productos ante un publico objetivo más amplio que el existente en la actualidad.

Será un proceso largo y complicado en el que deberás aprender de tus errores y de tus experiencias. Probablemente te equivocarás muchas veces y este es el mejor de los aprendizajes que pueden ayudarte en convertirse en empresario. Dirigir un negocio genera un aprendizaje y una gran oportunidad para crecer y mejorar, cambiando tu enfoque tantas veces como sea necesario con la intención de determinar el mejor enfoque posible que permita transformar tu negocio artesanal en un negocio empresarial. Trabajar en el cambio constante ayuda a acelerar este proceso de transición, solo la constancia y la creencia en esta transformación hará posible convertir un buen artesano en un mejor empresario.

por admin | Abr 15, 2021 | Blog

Deutsche Denke. Una expresión que significa “pensamiento alemán” y que ETL Global España lleva en su ADN. En 1971, Franz-Josef Wernze establecía en Essen un pequeño despacho de asesoría fiscal que, con el tiempo, se acabaría transformando en el grupo internacional con presencia en más de 50 países que es hoy ETL Global .

El carácter empresarial y el espíritu emprendedor alemanes que han hecho realidad esta exitosa expansión forman parte de todos los despachos integrados en el grupo. La filosofía y la forma de trabajar de todos los despachos socios de ETL Global en España reflejan por tanto ese deutsche denke; ese valor de pensar en alemán.

Mi historia con el grupo comienza en 2012, cuando ETL decidió iniciar la expansión internacional de su modelo de éxito. La similitud entre los despachos de servicios profesionales germanos y españoles hizo que nuestro país llamara la atención del grupo alemán. A través de mi primer despacho, AOB Auditores, ETL me invitó a Berlín para escuchar su propuesta.

La confianza que me transmitieron Franz-Josef Wernze y Christian Gorny fue lo que me hizo aceptar el reto de liderar la implantación de ETL Global en España. Fue muy difícil convencer a mis socios pero estoy muy contento de la decisión que tomé.

Hoy en día, los equipos de distintos países tenemos muy buena relación. Compartimos experiencias e inquietudes y nos ayudamos mutuamente. La confianza y la cercanía son una de las bases en la que se sustenta nuestro trabajo. Unas bases que, como decía, reciben la influencia de la empresa alemana:

- Visión a largo plazo

- Alta cualificación y especialización de los equipos

- Apuesta por la tecnología y la innovación

- Una estrecha colaboración entre los socios de los diferentes países

- Un amplio conocimiento de la pequeña y la mediana empresa

- Y algo muy importante, el esfuerzo que todos ellos hacen en motivar a sus equipos.

Hoy quería compartir los orígenes de ETL Global y su modelo de éxito, muy en línea con el carácter empresarial alemán. Una característica que es un valor tanto para las empresas alemanas que trabajan en España como para las empresas españolas que se asocian con ETL o las que quieren contratar sus servicios o expandirse al mercado alemán. Además, beber de la cultura alemana y española, no solo nos enriquece a nivel profesional sino también a nivel personal.

El deutsche denke es uno de los factores que nos ha llevado a ser líderes en asesoramiento a pymes en Alemania y Centroeuropa y que nos ha hecho merecer el 6º puesto en el ranking de empresas de servicios profesionales en España.

por admin | Ene 15, 2021 | Blog

Los 5 errores contables que comenten los contables A continuación os voy a explicar algunos de los errores contables típicos y tópicos que he encontrado en los últimos años, en base a la experiencia adquirida en el mundo de la auditoria como auditor de cuentas en pequeñas y medianas empresas de este nuestro país desde hace más de 20 años.

- No contabilizar las existencias y trabajos en curso al cierre del ejercicio correctamente. Este suele ser el error más comúnmente detectado en las empresas que he auditado. Al cierre del ejercicio deberán contabilizarse a precio de coste y/o a coste de producción las existencias y/o los trabajos en curso comprados o producidos durante el ejercicio que no hayan sido vendidos

- Falta de devengar correctamente las amortizaciones del inmovilizado. Este error es muy habitual, ya que no todas las empresas llevan un control extracontable de su la totalidad de su inmovilizado debidamente detallado por elemento contable indicando su coste de adquisición y lo que es más relevante la fecha de puesta en funcionamiento del bien. Además un error bastante común es amortizar según las tablas fiscales determinados activos que tienen una vida útil diferente de la establecida en las tablas fiscales.

- No provisionar correctamente el saldo de clientes morosos. La dotación contable de un cliente moroso, no debe realizarse cuando el cliente se declara en concurso o a los 6 meses posteriores al vencimiento de la factura. La dotación contable debe realizarse en el momento que tengamos dudas razonables del cobro de una factura, que en algunas ocasiones se puede producir al dia siguiente de la emisión de la factura, sin tener que esperar al vencimiento de la misma.

- No contabilizar el devengo del impuesto sobre sociedades al cierre del ejercicio. Es habitual encontrarnos empresas que contabilizan el impuesto sobre sociedades al año siguiente y concretamente el mes de julio posterior al cierre del ejercicio.

- Contabilizar facturas de ejercicios anteriores en el ejercicio actual. El NPGC establece de forma clara y concreta que los gastos de ejercicios anteriores deben ir contra el patrimonio neto, no contra cuentas del grupo 6 como hacíamos entonces con la famosa cuenta 67 Gastos de ejercicios anteriores.

Estos son algunos de los errores contables detectados en los últimos años en algunas de las empresas auditadas, asi que espero que antes de realizar vuestro próximo cierre contable no cometáis este mismo tipo de errores.

por admin | Nov 18, 2020 | Blog

A continuación os expongo cinco consejos profesionales en redacción de informes periciales que seguro van a ser de gran utilidad para todos:

- Demostrar un dominio en la materia: El perito firmante del informe pericial debe ser un experto en la materia. Esta experiencia debe quedar contrastada previamente a su contratación, en la redacción del informe y en su posterior ratificación. No debe existir duda alguna en la categoría profesional del perito en la materia objeto de debate. Recomendamos renunciar aquellos encargos en los que no dominemos la materia al 100%.

- Explicación técnica para alguien que no tiene formación y aplicar un método de redacción deductivo-lógico: Los lectores del informe pericial no son expertos y en la mayoría de los casos desconocen la parte técnica objeto de controversia y no tienen la formación suficiente para una comprensión total del mismo. Es por ello, por lo que el perito deberá actuar como un profesor y tratar de explicarlo todo desde un punto de vista lógico que sea fácil de seguir por un tercero neófito en el asunto.

- El informe pericial debe ser un documento ex profeso y el perito deberá conocer el motivo de su contratación: En algunas ocasiones nos encontramos que el informe pericial de la parte contraria es un “cortar y pegar” de otro informe similar realizado por otro compañero o realizado por el mismo perito para un asunto similar. En estas ocasiones se detecta con facilidad la falta de rigor en el trabajo pericial y puede ser objeto de tacha por el propio juez. Asimismo es importante conocer el motivo por el que se contrata al perito, ya que el alcance del informe es vital en las conclusiones que se obtengan del mismo. Unas conclusiones sin conocer el motivo del alcance y encargo del trabajo pueden ser contradictorias con el mismo.

- El informe pericial no debe asumir funciones que no corresponden ni tratar de resolver aspectos legales: El informe pericial no debería contener aspectos jurídicos, legales ni opiniones al respecto. Nuestros informes periciales no contienen opiniones de índole legal, ya que estas son competencias de los letrados en primera instancia y del juez en último lugar. En algunas ocasiones se producen discrepancias entre el abogado y el perito de índole jurídico que siempre acaban en contra del perito.

- Aportar hechos concretos y explicación de la metodología aplicada: Si el informe pericial no aporta hechos concretos carece de validez y utilidad para los abogados y para el propio juez. Es importante aportar luz al proceso y la única forma de que esto se produzca es mediante la concreción de los hechos producidos que no ofrezcan duda alguna. Un informe pericial de calidad deberá contener la metodología aplicada por el perito para obtener las conclusiones oportunas.

Seguro que estos consejos profesionales os serán de gran utilidad. No dudéis en poneros en contacto con nosotros si necesitáis un buen informe pericial.

por admin | Sep 12, 2020 | Blog

El pez no sabe que está dentro del agua hasta que le sacan de ella” nos tiene que hacer reflexionar al respecto a todos los profesionales del sector servicios. Como peces en el agua hemos estado nadando durante muchos años en un entorno conocido, cómodo y placentero, sin valorarlo en su justa medida, hasta que no han surgido amenazas e incertidumbres que nos van a “sacar del agua” del entorno actual. Vamos a imaginar la sensación de un pez fuera del agua: no podrá respirar con normalidad, se sentirá ahogado e intentando llamar la atención de alguien que pueda venir en su socorro.

Adam Smith en el año 1776 ya desveló que el mundo existente, podía cambiar, que existía futuro y que en el futuro cualquier negocio podría crecer, y era precisamente este crecimiento natural, orgánico, el que impedía invertir más, mejorar los negocios, aumentar la productividad y por supuesto incrementar su producción de forma superior al crecimiento natural. Como decía Albert Einstein, ¿qué sabe el pez del agua donde nada toda la vida? Probablemente no sepa nada, lo ignore y acabe por no valorarlo en su justa medida hasta que no lo sacan de ella.

Y esta es precisamente la reflexión que deberíamos plantearnos todos los profesionales del sector servicios, y concretamente aquellos dedicados al asesoramiento fiscal y legal. El entorno actual está cambiando, y no hemos valorado suficientemente el entorno en el que nos hemos movido durante 20 años, ya que de haberlo valorado en su justa medida hubiéramos actuado de forma responsable, invirtiendo en la mejora de los procesos de producción, de comunicación con nuestros clientes, de organización de nuestros despachos, y ahora estaríamos mejor preparados para poder vivir fuera de este entorno.

por admin | Feb 26, 2016 | Blog

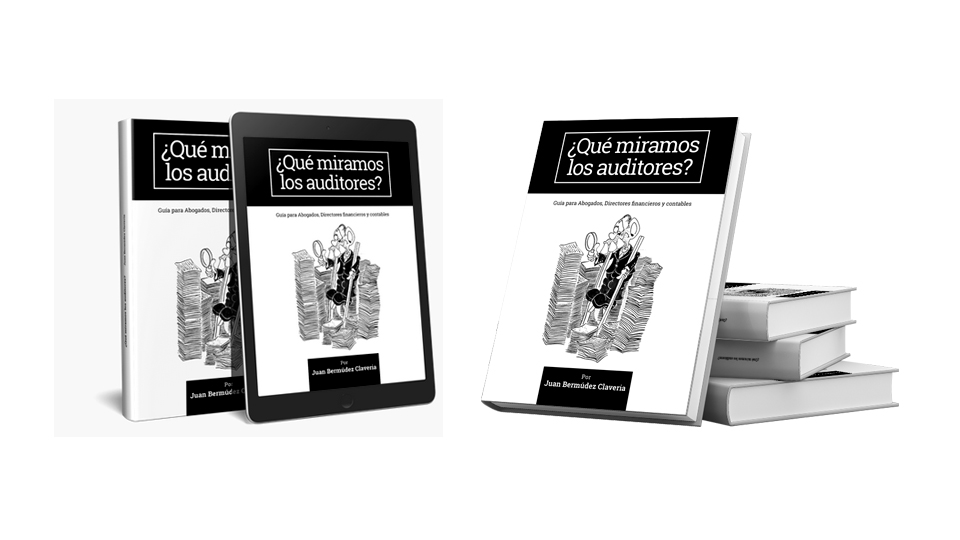

Mi primer libro sale a la luz

Después de muchos días y noches sin dormir a continuación os presento mi primer libro, una guía de auditoría indispensable.

¿Qué miramos los auditores?

Esta guía de trabajo va a ser de gran utilidad para todos los contables, economistas, directores financieros y directores de empresas que se enfrentan con nosotros. Escrito en un lenguaje fácil de entender, es el primer libro escrito en España por un auditor pensado y dirigido a NO auditores. Los abogados, contables y directores financieros que lo lean estoy convencido que saldrán satisfechos de su lectura y de las numerosas anécdotas que en el figuran.

¿Dónde puedo comprar la guía auditoría ¿qué miramos los auditores?

Podéis comprar mi libro de Auditoría tanto en formato EBOOK, EPUB o en formato IMPRESO en la página que he desarrollado exclusivamente para su venta.

Compra el libro de auditoría ¿Qué miramos los auditores? La guía definitiva de Juan Bermúdez